L’information recueillie dans le cadre de cet encart fait l’objet d’un traitement informatique opéré sous la responsabilité d’ABDAPNEU afin de vous permettre de recevoir notre newsletter. Le champ est obligatoire. ABDAPNEU traite également ces données à des fins statistiques et d’amélioration de sa connaissance client et prospect, ce pour personnaliser ses contenus, offres et publicités. Pour plus de détails sur les conditions de traitement de vos données ou pour vous opposer à ces traitements, en nous envoyant un email à donnees@abdapneu.com.

Le marché européen du pneu a terminé 2025 dans une dynamique de chute libre peu surprenante pour les observateurs de l’industrie automobile et du transport. Après une année 2024 plutôt positive, les volumes ont commencé à fléchir dès le premier trimestre et se sont accumulés jusqu’au dernier trimestre, portés par la faiblesse de la confiance des consommateurs, unUsage routier en recul et une concurrence d’importations qui s’est intensifiée. Le segment phare du remplacement TC4 a affiché une contraction notable, tout comme les autres segments tels que les poids lourds, les bus et l’agricole, alors que les ventes de pneus deux-roues ont résisté et progressé. Dans ce contexte, les acteurs du marché européen — fabricants de pneus, distributeurs et logisticiens — se préparent à 2026 avec des stratégies qui misent sur l’efficacité opérationnelle, la montée en puissance des pneus toutes saisons et une gestion plus Fine des importations et des coûts. Cette synthèse explore les chiffres clés, les facteurs explicatifs et les perspectives pour l’année à venir, en mettant l’accent sur les tendances structurelles, les effets sur l’économie européenne et les choix stratégiques des entreprises du secteur.

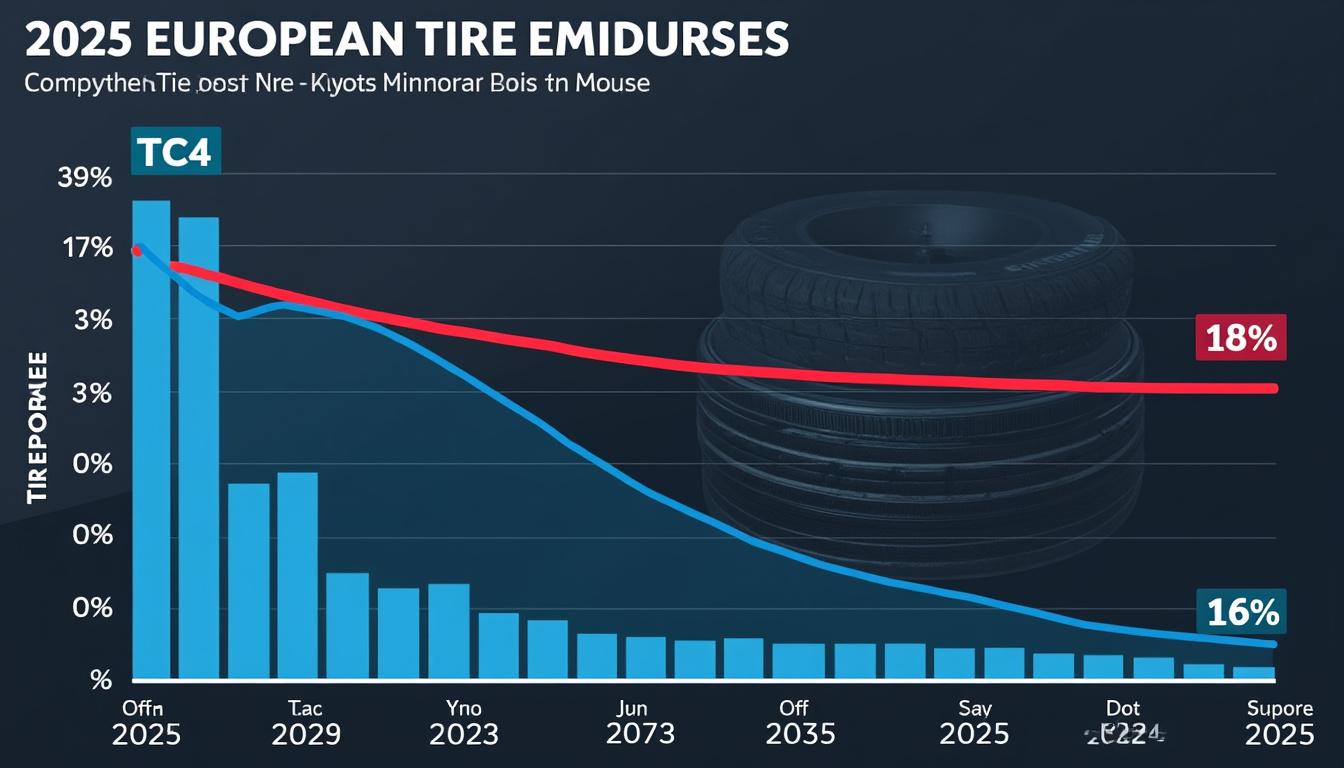

Évolution du remplacement TC4 et performances des segments majeurs du marché européen du pneu

Le cœur du marché, le remplacement TC4, a connu une année compliquée avec un recul enregistré à -2 % sur l’ensemble de 2025, pour atteindre 224,133 millions d’enveloppes écoulées. Cette évolution reflète un ensemble de pressions macroéconomiques qui pèsent sur les ménages et les entreprises. Parmi ces facteurs, on retient une faible confiance des consommateurs, un croissance limitée du nombre de kilomètres parcourus et une pénétration croissante des importations, qui exercent une pression compétitive sur les prix et les marges des fabricants locaux. À l’échelle européenne, ces dynamiques se traduisent par une moindre rotation du parc et un ralentissement des renouvellements. Dans ce cadre, les variations propres à chaque famille de pneus se lisent comme une photographie des priorités des conducteurs et des flottes professionnelles: les pneus été reculent de façon modérée, les pneus hiver subissent une déflagration plus marquée, tandis que les toutes saisons tentent de tirer leur épingle du jeu grâce à une combinaison de performance et de polyvalence. À l’analyse, les pneus été diminuent d’environ 2 %, et les pneus hiver présentent une chute plus sévère, avec une perte de 14 % au dernier trimestre et une contraction de 2 % sur l’année, en raison d’un hiver relativement tempéré et d’un climat peu rigoureux sur plusieurs mois qui n’a pas stimulé les ventes saisonnières.

En revanche, les pneus toutes saisons affichent une dynamique favorable, avec des volumes en croissance de 0, +5 % au quatrième trimestre et pour l’année complète, démontrant une adoption croissante dans les parcs et les usages urbains où la simplicité et la sécurité doivent cohabiter avec les exigences d’éco‑efficacité et de coût par kilomètre. Cette résistance relative des toutes saisons peut être interprétée comme un indice fort de l’évolution des préférences des consommateurs européens, qui cherchent à limiter les rotations de pneus et les coûts d’investissement, tout en s’adaptant à des conditions météorologiques de plus en plus variées. Dans le même temps, le segment des deux-roues demeure le seul à tirer son épingle du jeu côté volumes, avec une progression de +4 % pour atteindre 9,345 millions d’unités, ce qui souligne une demande soutenue dans les marchés à faible motorisation et une utilisation urbaine accrue.

Du côté des segments industriels et professionnels, le recul se confirme chez les poids lourds et bus, déjà en déclin en 2024 et qui poursuivent leur tendance négative en 2025 avec une baisse de -4 % à 11 millions de ventes sur l’exercice, un signe qui s’explique en partie par la faiblesse du transport de marchandises et les tensions sur les chaînes logistiques. Le secteur agricole n’est pas épargné, avec un total de 688 000 ventes, chiffre qui illustre une contraction certaine des activités liées à l’aménagement du paysage européen et à la demande agricole, tout en mettant en lumière la diversité des marchés et des usages que recouvre le pneu industriel. Ces chiffres, qui composent une image globalement négative, promettent néanmoins des zones de résilience comme les marchés émergents ou les segments de niche où l’innovation et la performance technique restent des leviers forts pour les acteurs les plus agiles.

Sur le plan des importations TC4, la dynamique reste lourde et contribue fortement à la pression des marges. Avec 162 millions d’unités importées en 2025, en hausse de 5 % sur un an, la Chine demeure le principal fournisseur, représentant plus de 118 millions d’enveloppes (+7 %). Cette dépendance accrue à l’importation est un élément critique qui alimente les discussions sur la compétitivité et l’approvisionnement stratégique des marchés européens. En parallèle, les autres marchés fournisseurs such as la Corée du Sud (18 millions, -14 %), le Japon (5 millions, +1 %) et la Thaïlande (5 millions, +2 %) évoluent, sans toutefois inverser totalement la tendance générale. Du côté des véhicules lourds et bus, les importations ont progressé de 10 % et atteignent 6,9 millions d’unités, montrant une formation de chaîne logistique encore plus intégrée et un rôle croissant des marchés asiatiques dans le approvisionnement européen. À noter: la Thaïlande concentre désormais ~30,3 % des importations, suivie par le Vietnam (~26,5 %) et la Chine (~18 %), ce qui illustre une réorganisation géographique des flux et des dépendances.

Au total, le tableau des chiffres de 2025 suggère une évolution contrastée où certaines familles et certains segments se recroquevillent, tandis que d’autres, moins sensibles aux cycles économiques, démontrent une capacité d’adaptation et de consolidation. Pour les opérateurs du marché, cela implique une montée en importations maîtrisées et une attention accrue à la gestion des coûts, à la performance et à l’innovation technologique. L’année 2026 portera les enjeux de ce contenu vers une consolidation plus fine: les grandes tendances se poursuivent, mais des opportunités se dessinent dans les marchés qui privilégient la sécurité, la durabilité et les solutions intelligentes au service des flottes et des particuliers.

Points clés et chiffres marquants du remplacement TC4 et des segments

- TC4 remplacement: -2 % pour 224,133 millions d’unités

- Pneus été: -2 %; Pneus hiver: -14 % au Q4; -2 % sur l’année

- Toutes saisons: +5 % au Q4 et sur l’année

- Deux-roues: +4 % à 9,345 millions d’unités

- Poids lourds et bus: -4 % à 11 millions

- Agricole: 688 000 unités

- Importations TC4: 162 millions (+5 %); Chine 118 millions (+7 %)

- Importations poids lourds et bus: +10 % à 6,9 millions; Thaïlande 30,3 % des importations

Évolution côté équipement d’origine et dynamique des importations

Au-delà du remplacement, le marché s’exprime aussi par l’évolution des ventes dans le cadre de l’équipement d’origine (OE). Pour les pneumatiques TC4, les volumes OE ont reculé d’environ -3 % en 2025, en cohérence avec la contraction générale des ventes de véhicules neufs et la pression sur la demande de composants après les perturbations logistiques et la complexité des chaînes d’approvisionnement. Toutefois, les perspectives varient selon les segments: le marché OE des pneus destinés aux poids lourds et bus a rebondi légèrement avec une croissance (+2 %), soutenu par un redressement progressif de la production et des livraisons des véhicules professionnels, et une demande accrue de performance et de durabilité dans des parcs qui cherchent à optimiser leur coût kilomètre. Cette reprise partielle contraste avec le recul des pneus destinés aux segments plus sensibles au volume comme les petits véhicules particuliers et les flottes de transport léger, qui restent soumis à la volatilité macroéconomique et à la prudence des acheteurs.

Sur le plan des importations OE, les flux restent sensibles à la dynamique des marchés et à l’évolution des droits antidumping et des politiques commerciales européennes. Pour les pneumatiques destinés au remplacement TC4, la pression des importations et la compétition internationale se fait davantage ressentir, tandis que l’appétit des fabricants européens pour des gammes plus technologiques et plus respectueuses de l’environnement se confirme. Le rôle des marchés comme la Thaïlande, le Vietnam et la Chine dans les importations OE demeure crucial, et leur part s’inscrit dans une logique d’optimisation des coûts et de diversification des sources. Les acteurs européens du pneu cherchent alors à combiner compétitivité tarifaire et valeur ajoutée technologique, en misant sur l’innovation matière et les améliorations des processus pour répondre aux exigences croissantes des constructeurs et des clients finaux.

Au chapitre des chiffres opérationnels, on observe que les possibilités d’optimisation résident dans la réduction des coûts d’entrée et l’amélioration des délais de production, tout en répondant à des normes et des critères de sécurité qui évoluent rapidement. C’est dans ce cadre que les stratégies d’alliance, de coopération industrielle et d’externalisation partielle prennent de l’ampleur, afin de soutenir l’offre OE et de préserver des marges compatibles avec les cycles économiques. En parallèle, les importations de TC4 continuent d’être un levier majeur, avec des achats en provenance des marchés asiatiques qui restent prépondérants et qui nécessitent une gestion rigoureuse de la chaîne d’approvisionnement et des coûts logistiques.

Impacts économiques et stratégies des fabricants de pneus dans l’économie européenne

La série de chiffres 2025 dessine une image de l’économie européenne face à un environnement où le secteur des transports et l’industrie automobile jouent un rôle clé. La récession latente dans plusieurs économies européennes et le ralentissement de la demande intérieure exercent une pression sur les ventes de pneus, tant en remplacement qu’en OE. Dans ce contexte, les fabricants de pneus doivent adapter leurs chaînes de valeur, accélérer l’innovation et renforcer les services à valeur ajoutée (maintenance de flottes, traçabilité, services après-vente) pour compenser les marges plus serrées et les aléas des marchés. La transformation digitale et l’intégration de solutions telles que les, par exemple, les systèmes de suivi des flottes et les diagnostics à distance, deviennent des atouts pour capter des parts de marché et fidéliser les clients dans un marché fortement concurrentiel.

Pour les entreprises, la question des coûts et de l’efficacité demeure centrale. Les stratégies adoptées vont de la réallocation des capacités de production vers des segments plus rentables, à l’optimisation des coûts logistiques et à l’exploitation de la diversification des sources d’importation afin de réduire la dépendance vis-à-vis d’un seul fournisseur ou d’un seul territoire. En parallèle, les campagnes de communication et les partenariats avec des distributeurs locaux et régionaux renforcent l’ancrage des marques sur des marchés où la demande se transforme rapidement, notamment autour des pneus toutes saisons et des solutions adaptées aux flottes urbaines et périurbaines. Dans ce cadre, des femmes et des hommes de terrain, des ingénieurs et des stratégistes travaillent à dessiner les contours d’un nouvel équilibres des coûts et des revenus où l’innovation produit et l’efficacité opérationnelle restent les axes prioritaires. Pour approfondir les stratégies sectorielles et les innovations des acteurs, vous pouvez consulter certains contenus spécialisés qui détaillent les approches d’expansion et d’innovation dans le secteur.

Pour en savoir plus sur les évolutions et les pratiques des acteurs du pneu en Europe, l’article Pneumaclic accélère son expansion et conquiert le marché européen apporte des éléments sur les dynamiques de croissance et les choix de positionnement dans un marché en mutation. D’autres ressources détaillent les enjeux de décryptage des règles techniques et commerciales du pneumatique dans un cadre ultra-compétitif et en constante évolution, comme Simplifier l’inextricable décrypter les règles du pneumatique, ou les perspectives liées à l’ère numérique et à l’harmonie entre héritage et modernité dans le secteur, notamment à travers Pneu en France : l’harmonie entre l’héritage traditionnel et l’ère numérique. Ces éléments éclairent les trajectoires futures et les choix stratégiques des fabricants de pneus face à la concurrence importatrice et à une demande qui devient de plus en plus orientée vers des solutions intégrées et durables.

Perspectives 2026 et recommandations pour les acteurs du marché européen du pneu

En regardant vers 2026, les perspectives restent dépendantes de l’évolution des conditions macroéconomiques et des politiques publiques, mais aussi des décisions des industriels quant à l’allocation de capitaux et à l’investissement dans les nouvelles technologies. Une approche probable consiste à combiner des efforts pour améliorer l’efficacité opérationnelle avec une attention accrue à l’optimisation des coûts des importations et à la diversification des sources. Les segments à fort potentiel pourraient être les pneus toutes saisons et les solutions adaptées aux flottes qui cherchent à réduire les coûts et à optimiser la maintenance, en complément des investissements dans les technologies de diagnostic et de suivi. L’année 2026 pourrait également être marquée par une reprise graduelle des volumes OE, à mesure que la production de véhicules neufs et les commandes industrielles se rétablissent, même si la volatilité du marché restera présente. Dans cette dynamique, les fabricants devront continuer à innover, à proposer des solutions intégrées et à renforcer leur présence sur les marchés européens par le biais de partenariats et d’un meilleur service après-vente.

En parallèle, la question des importations continuera de modeler le paysage concurrentiel. Si la Chine demeure un pilier des importations TC4, les acteurs européens chercheront à équilibrer les coûts et les délais grâce à des stratégies logistiques plus pointues et à des partenariats qui réduisent les coûts de transport et les délais de déploiement. Le secteur devra aussi rester attentif à l’évolution des réglementations et des normes, en particulier celles liées à la durabilité et à la sécurité, qui influencent directement les choix des consommateurs et des flottes. Enfin, l’année 2026 offrira des opportunités d’innovation, notamment autour des pneumatiques toutes saisons et des solutions dédiées à la mobilité urbaine et à la logistique légère, qui restent des axes de croissance potentielle dans un contexte économique prudent.

Le marché européen du pneu termine 2025 en chute libre — Timeline interactive

Parcours des principaux repères de 2025 et les premiers signes de stabilisation en 2026.

Détails

Sélectionnez un événement pour afficher les détails.

- Rapprochement des flux importés et optimisation des coûts logistiques

- Accent sur les pneus toutes saisons et les services associés

- Investissement dans l’innovation et dans le suivi des flottes

FAQ

Quel a été le principal segment en chute en 2025 ?

Le remplacement TC4 a été le segment phare en chute, affichant un recul de 2 % sur l’ensemble de l’année, ce qui représente une contraction importante des volumes et une pression sur les marges des fabricants de pneus.

Comment les importations TC4 ont-elles évolué en 2025 ?

Les importations TC4 ont atteint 162 millions d’unités, soit une hausse de 5 % par rapport à l’année précédente, dominées par la Chine avec près de 118 millions d’unités (+7 %). Cette dynamique contribue à la pression concurrentielle et à une dépendance accrue vis-à-vis des marchés asiatiques.

Quelles perspectives pour 2026 selon les experts ?

Les perspectives reposent sur une reprise progressive des volumes OE et une meilleure gestion des coûts. Les pneus toutes saisons et les solutions liées à la mobilité urbaine pourraient tirer parti d’un retour de la demande, tandis que la compétitivité des importations et les coûts logistiques resteront des enjeux critiques.

Quelles mesures les fabricants peuvent-ils prendre pour compenser le recul ?

Ils peuvent investir dans l’innovation durable, optimiser les chaînes logistiques, élargir les offres de services à valeur ajoutée (maintenance, traçabilité), et diversifier les sources d’approvisionnement tout en renforçant les partenariats avec les distributeurs et les constructeurs automobiles.

Pour approfondir les analyses et les chiffres évoqués, des ressources complémentaires et des exemples d’initiatives d’acteurs du pneumatique vous invitent à consulter les pages mentionnées ci-dessus. Ces sources éclairent les choix stratégiques et les évolutions de l’écosystème du pneu dans l’économie européenne, et elles permettent de mieux comprendre les mécanismes qui sous-tendent la chute libre du marché et les opportunités émergentes pour 2026 dans un contexte de transport et d’innovation technologique.

Tableau récapitulatif des volumes et variations par segment (2025)

| Segment | Volume 2025 | Variation 2025 |

|---|---|---|

| Remplacement TC4 | 224,133 millions d’enveloppes | -2 % |

| Poids lourds et bus (OE) | 11 millions d’unités | -4 % |

| Agricole | 688 000 unités | N/A |

| Deux-roues | 9,345 millions d’unités | +4 % |

| Importations TC4 | 162 millions d’unités | +5 % |

| Importations poids lourds et bus | 6,9 millions d’unités | +10 % |

Ressources et liens utiles

Pour approfondir les sujets évoqués et suivre les actualités des fabricants et des règles du pneumatique, consultez ces ressources :

Pneumaclic accélère son expansion et conquiert le marché européen

Pneumaclic présentera ses innovations lors d’Equip Auto à Lyon

Pneu en France: l’harmonie entre héritage et numérique

Souhaits et avertissements pour les lecteurs

Ce document met en lumière une année 2025 marquée par une contraction générale des volumes et une dispersion des dynamiques entre les segments. Pour les professionnels du secteur et les décideurs publics, il s’agit d’appréhender les signaux de reprise possible tout en restant vigilant face à des risques persistants (pression des importations, volatilité macroéconomique, coûts logistiques). La gestion proactive des chaînes d’approvisionnement, l’innovation orientée valeur et l’efficacité opérationnelle seront les axes clés pour naviguer en 2026 dans un marché économie européenne encore fragile mais porteur de nouvelles opportunités pour le transport et l’industrie du pneu.